探索2025年顶级加密货币赌场,支持USDT、比特币等数字资产投注。精选去中心化赌场,提供安全、公平、匿名的博彩体验。立即查看USDT博彩网站推荐,畅玩百家乐、体育竞猜、老虎机等热门游戏,体验区块链博彩的无限可能!五轴激光加工中心是一种先进的激光加工设备,配备 5 轴联动数控系统,可对复杂曲面和高精度要求的工件进行高效、精密加工。它通过高功率激光束的多角度、多方位运动,实现对金属、复合材料、陶瓷等多种材料的切割、焊接、雕刻和表面处理。这种设备具有高动态性能和高精度的特点,能够满足复杂三维立体加工需求,广泛应用于航空航天、汽车制造、模具制造、医疗器械、电子科技等高端制造领域,助力高精度、复杂结构的零部件加工,提升产品质量和生产效率。

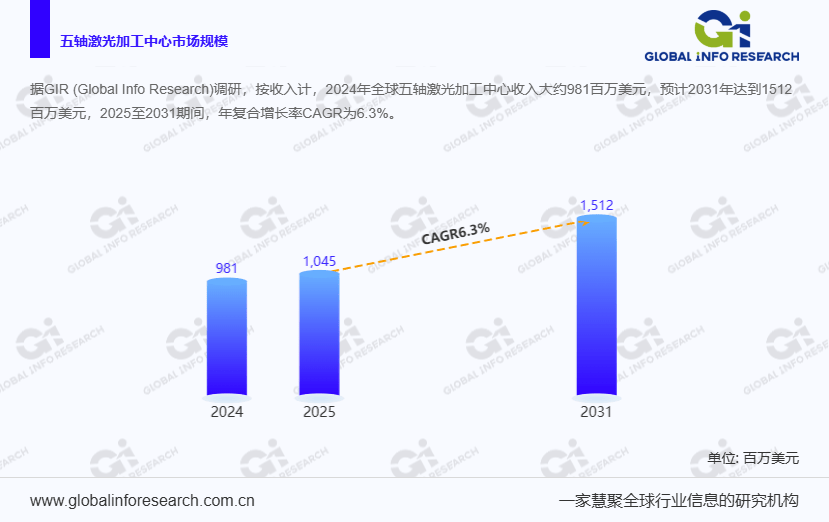

一、市场规模:从 9.81 亿美元到 15.12 亿美元,高增长赛道已清晰

在高端制造设备领域,五轴激光加工中心正以稳健的增长态势成为行业焦点。据 Global Info Research(以下简称 GIR)最新调研数据显示,2024 年全球五轴激光加工中心市场收入已达到9.81 亿美元,随着航空航天、新能源汽车、高端医疗等下游领域对精密加工需求的持续释放,这一市场规模将持续扩容 —— 预计到 2031 年,全球市场收入将突破15.12 亿美元,在 2025 至 2031 年期间,年复合增长率(CAGR)稳定保持在6.3%。

这一增长并非偶然:一方面,全球制造业向 “高精尖” 转型,传统加工设备难以满足复杂零部件的精度要求,五轴激光加工中心凭借 “多维度加工 + 高动态性能” 的核心优势,成为替代传统设备的关键选择;另一方面,新能源汽车电池壳、航空航天发动机叶片、医疗器械植入体等细分领域的需求爆发,直接带动了设备采购量的增长,为市场规模扩张提供了坚实支撑。

要把握未来机遇,必先读懂过去。GIR 通过对 2019-2024 年市场数据的深度梳理,从竞争格局、市场细分、影响因素三个维度,还原了五轴激光加工中心市场的 “成长轨迹”。

过去五年,全球五轴激光加工中心市场呈现 “头部集中、中小分散” 的格局。国际巨头凭借技术积累和品牌优势,占据了超过 60% 的市场份额,这些企业不仅在产品研发上持续投入(如提升激光功率、优化数控系统),还通过 “并购中小型技术企业” 快速补全技术短板,同时在亚洲、北美等核心市场布局生产基地,以降低成本、贴近客户。

国内企业则在中低端市场快速崛起,部分企业通过 “技术引进 + 自主研发”,逐步突破高端设备的技术壁垒,开始向航空航天、高端汽车等领域渗透,市场份额从 2019 年的不足 10% 提升至 2024 年的 18%,成为全球市场增长的重要 “新势力”。

从产品分类来看,不同功率、不同加工精度的五轴激光加工中心,对应着差异化的市场需求:高功率设备(功率≥1000W)主要用于航空航天、重型机械等领域,因技术门槛高,单价较高,贡献了约 55% 的市场收入;中低功率设备则广泛应用于电子科技、医疗器械等领域,凭借 “性价比优势”,销量增速快于高功率设备,2024 年销量占比超过 60%。

从应用领域来看,航空航天和汽车制造是两大核心需求来源:前者因零部件精度要求极高(如发动机叶片加工误差需控制在 0.01mm 以内),对设备的稳定性和精度要求最严格,2024 年贡献了 32% 的市场收入;后者则受益于新能源汽车的爆发,电池壳激光焊接、车身结构件切割等需求,推动汽车制造领域的设备采购量年增速达到 12%,成为增长最快的应用领域之一。

过去五年,市场发展既受益于 “推力”,也面临 “阻力”:在 “推力” 方面,各国政府对高端制造业的政策支持(如中国 “中国制造 2025”、德国 “工业 4.0”),为五轴激光加工中心的普及提供了政策红利;同时,激光技术、数控系统、伺服电机等核心部件的技术革新,进一步提升了设备的加工效率和稳定性,降低了使用门槛。

在 “阻力” 方面,市场也面临两大挑战:一是核心部件(如高端激光器、精密导轨)依赖进口,部分国家的技术封锁导致供应链稳定性受影响;二是设备单价较高(高端设备单价可达千万元级别),中小制造企业采购能力有限,一定程度上制约了市场渗透率的提升。

基于对历史数据的分析和下游需求的判断,GIR 对 2025-2031 年市场做出了清晰预测,从总体规模、产品分类、应用领域、区域市场四个方向,为企业和投资者指明了未来的 “潜力赛道”。

预计 2025-2031 年,全球市场将保持 6.3% 的年复合增长,其中新兴市场(如中国、印度、东南亚)的增速将显著高于全球平均水平,预计年增速可达 8%-10%。这一趋势的核心原因是:新兴市场正加速承接全球高端制造业转移,同时本土汽车、电子、医疗等产业快速发展,对五轴激光加工中心的需求缺口持续扩大,将成为拉动全球市场增长的 “核心动力”。

未来七年,产品技术升级将围绕 “更高功率、更智能” 展开:一方面,高功率设备的市场占比将进一步提升,预计 2031 年高功率设备(功率≥1500W)的收入占比将达到 65%,主要因航空航天、新能源汽车等领域对 “厚材料加工” 的需求增加;另一方面,“智能化” 将成为设备标配,如搭载 AI 视觉检测系统(实时修正加工误差)、工业互联网模块(实现设备联网管理),这类智能设备的溢价能力更强,预计 2031 年智能设备的销量占比将超过 70%。

除了传统的航空航天、汽车制造领域,未来两大 “新蓝海” 领域值得重点关注:一是新能源领域,除了新能源汽车,储能电池、光伏组件等领域对精密加工的需求也在快速增长,如储能电池壳的激光焊接、光伏硅片的激光切割,预计 2031 年新能源领域的市场收入占比将从 2024 年的 15% 提升至 25%;二是医疗器械领域,随着人口老龄化加剧,人工关节、心脏支架等植入式医疗器械的需求爆发,这类产品对加工精度的要求极高(误差需≤0.005mm),将直接带动高端五轴激光加工中心的采购需求,预计 2031 年该领域增速将达到 11%。

从区域市场来看,亚太地区将继续保持 “全球最大市场 + 最快增速” 的地位:2024 年亚太地区市场收入占比已达到 45%,预计 2031 年将提升至 52%,中国、日本、韩国是核心驱动国 —— 中国因 “制造业升级 + 政策支持”,市场增速最快;日本、韩国则凭借汽车制造和电子产业的优势,需求稳定增长。

北美和欧洲市场则稳中有升:北美市场(美国、加拿大)因航空航天产业发达(如波音、洛克希德・马丁的采购需求),2025-2031 年预计年增速为 5.2%;欧洲市场(德国、法国)则受益于汽车制造和医疗器械产业的优势,市场收入占比保持在 25% 左右,技术领先性仍是其核心竞争力。

未来七年,全球五轴激光加工中心市场的竞争将更加激烈,竞争焦点将从 “技术比拼” 转向 “综合服务能力比拼”,三大趋势值得关注。

随着高功率、智能化技术的普及,核心技术的专利布局将成为企业竞争的 “护城河”。国际巨头已开始在激光控制算法、数控系统软件、智能检测技术等领域申请大量专利,未来新进入者将面临更高的技术门槛;同时,部分企业可能通过 “专利诉讼” 阻止竞争对手进入市场,尤其是在高端设备领域,“专利战” 可能成为常态。

单纯的设备销售已难以满足客户需求,越来越多的企业开始提供 “设备 + 定制化加工方案 + 售后服务” 的一体化服务。例如,为新能源汽车企业提供 “电池壳加工整体解决方案”,不仅销售设备,还提供工艺调试、员工培训、设备维护等增值服务,这种模式不仅能提升客户粘性,还能提高产品溢价,预计 2031 年,提供 “一体化服务” 的企业将占据超过 75% 的市场份额。

在亚太、南美等新兴市场,本土企业凭借 “成本优势 + 贴近客户” 的特点,正在快速抢占中低端市场;同时,部分本土企业通过与高校、科研机构合作,加速突破高端技术,开始向国际市场渗透。例如,中国部分企业已将设备出口至东南亚、欧洲等地区,2024 年出口额同比增长 23%,未来七年,本土企业的 “国际化突围” 将成为全球市场竞争的重要看点。

五轴激光加工中心的产业链涉及 “上游核心部件 — 中游设备制造 — 下游应用” 三个环节,每个环节的动态都直接影响市场走向。

上游核心部件包括激光器、数控系统、伺服电机、精密导轨等,其中高端激光器(如光纤激光器)和数控系统的技术壁垒最高,目前全球市场主要由少数国际企业垄断,国内企业在中低端部件领域已实现国产化,但高端部件进口率仍超过 80%,这不仅导致设备成本居高不下,还存在供应链断供风险。

不过,这一局面正在改变:近年来,中国、韩国等国家的企业加大了对核心部件的研发投入,部分企业已实现中高端激光器的量产,国产替代率从 2019 年的不足 5% 提升至 2024 年的 12%,预计 2031 年国产替代率将突破 30%,届时将显著降低设备成本,提升本土企业的竞争力。

中游设备制造企业正呈现 “两极分化” 趋势:头部企业凭借技术、资金优势,通过并购、扩产扩大规模,市场份额持续提升;中小型企业则因技术研发能力弱、,难以应对市场竞争,部分企业可能被并购或退出市场,预计 2025-2031 年,全球市场前 10 大设备企业的市场份额将从 2024 年的 65% 提升至 75%,行业整合速度将进一步加快。

下游应用领域的需求爆发,是拉动整个产业链增长的核心动力。除了传统的航空航天、汽车制造领域,新能源、医疗器械、电子科技等领域的需求增长,不仅带动了中游设备制造企业的发展,还倒逼上游核心部件企业加快技术升级,形成 “下游需求 — 中游制造 — 上游研发” 的协同增长格局。例如,新能源汽车对电池壳加工精度的要求提升,推动中游企业研发更高精度的设备,进而拉动上游企业开发更稳定的激光器和数控系统。

本文内容源自广州环洋市场信息咨询有限公司联合 Global Info Research 发布的《2025 年全球市场五轴激光加工中心总体规模、主要企业、主要地区、产品和应用细分研究报告》,报告通过对全球市场的 “全维度扫描 + 数据化分析”,为企业 CEO、市场营销经理、投资者提供了三大核心价值。

对于制造企业 CEO 而言,报告不仅清晰呈现了全球市场的增长趋势和区域需求差异,还深入分析了竞争对手的战略布局(如技术研发方向、市场扩张计划),能够帮助 CEO 判断 “是否进入某一区域市场”“是否加大某类产品研发投入”,同时提前识别供应链风险(如核心部件依赖度),制定更精准的战略规划,避免盲目投资。

市场营销经理可通过报告掌握不同产品的市场需求差异(如高功率设备的核心客户是航空航天企业)、不同区域的客户偏好(如亚太市场更看重性价比),进而锁定目标客户群体,针对性地制定推广策略 —— 例如,在北美市场重点推广 “高功率 + 智能检测” 的高端设备,在东南亚市场则主推 “中低功率 + 高性价比” 的设备,提升营销效率。

对于投资者而言,报告提供了 “数据化的投资地图”:从增长速度来看,新兴市场(如中国、印度)、新兴应用领域(如新能源、医疗)、核心部件国产替代赛道,是未来七年增速最快的领域;从企业价值来看,具备 “核心技术专利 + 一体化服务能力 + 国际化布局” 的头部企业,以及在细分领域(如中低功率设备)快速崛起的本土企业,具备更高的投资价值。报告通过客观数据和趋势分析,帮助投资者避开 “高风险低增长” 赛道,精准捕捉优质投资机会。

综上,全球五轴激光加工中心市场正处于 “需求爆发 + 技术升级” 的黄金增长期,无论是制造企业还是投资者,唯有把握市场趋势、读懂竞争格局、看透产业链逻辑,才能在这一高增长赛道中占据先机。而这份来自 Global Info Research 与广州环洋市场信息咨询有限公司的报告,正是帮助您 “看清方向、抓住机遇” 的关键工具。返回搜狐,查看更多

Copyright © 2002-2025 Casino USDT 版权所有 非商用版本